Большинство алгоритмов машинного обучения только кажутся черными ящиками, а на деле опираются на строгую математику. Логистическая регрессия, наивный Байес и вариационные автокодировщики работают как вероятностные модели. Базовая теория вероятности для ML закладывает фундамент, без которого сложно понять поведение алгоритма и интерпретировать его результаты.

В этом гайде разберем условную вероятность, теорему Байеса, виды распределений и метод максимального правдоподобия. Все сразу с формулами и примерами кода на Python, так что можете сохранять статью и использовать в качестве шпаргалки.

Базовые понятия: событие, вероятность, случайная величина

Сперва разберемся, как именно формулы описывают случайности и какие базовые характеристики помогают оценивать разброс данных.

Событие и аксиомы вероятности

Любая вероятностная модель начинается с пространства элементарных исходов — всех возможных результатов нашего эксперимента. В машинном обучении таким экспериментом часто выступает прогноз: кликнет пользователь на баннер или нет (задача бинарной классификации).

Вся теория вероятностей держится на трёх простых аксиомах Колмогорова:

- Вероятность любого события A всегда неотрицательна:

- Вероятность достоверного события (того, что произойдет хотя бы один из всех возможных исходов) равна единице:

- Если события несовместны (не могут произойти одновременно, как выпадение орла и решки), вероятность их объединения равна сумме их вероятностей:

Случайная величина: математическое ожидание и дисперсия

Случайная величина принимает числовые значения в зависимости от исхода эксперимента. Две главные характеристики случайной величины:

Математическое ожидание

или

— среднее значение, вокруг которого группируются данные.

Дисперсия

или

— мера разброса. Показывает, насколько сильно значения отклоняются от матожидания.

Обе характеристики вычисляются в NumPy при помощи встроенных функций:

# Импортируем библиотеку для работы с массивами

import numpy as np

# Задаем массив значений (например, оценки пользователей от 1 до 5)

data = np.array([4, 5, 3, 4, 5, 2, 4, 5, 5, 3])

# Вычисляем математическое ожидание (среднее)

mean_value = np.mean(data)

# Вычисляем дисперсию

variance_value = np.var(data)

# Выводим результаты

print(f"Математическое ожидание: {mean_value}")

print(f"Дисперсия: {variance_value}")Результат в консоли:

Математическое ожидание: 4.0

Дисперсия: 1.0Условная вероятность и независимость событий

В реальных задачах события редко происходят изолированно друг от друга. Обычно аналитиков интересует, как новая полученная информация меняет исходный прогноз и связаны ли конкретные признаки объекта между собой.

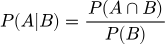

Формула условной вероятности

Алгоритмы ML постоянно используют условную вероятность. Она отвечает на вопрос: «Как изменится вероятность события A, если мы точно знаем, что событие B уже наступило?». Обозначают это как:

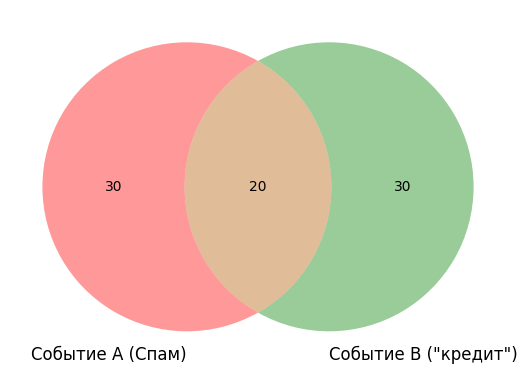

Классический пример для спам-фильтров: какова вероятность, что письмо относится к спаму — событие A, если в нём есть слово «кредит» — событие B?

Формула условной вероятности выглядит так:

Где

— вероятность того, что произойдут оба события вместе (письмо окажется спамом И будет содержать слово «кредит»).

Независимость и совместная вероятность

События независимы, если наступление одного не меняет вероятность другого. Тогда их совместная вероятность равна произведению вероятностей:

В ML часто встречается аббревиатура i.i.d. (independent and identically distributed). Большинство алгоритмов предполагают, что элементы в обучающей выборке независимы и одинаково распределены. При прогнозировании цен на квартиры модель считает, что цена одной квартиры никак не влияет на цену другой. В реальности случаются исключения, но о них поговорим в другой раз.

# Задаем вероятности независимых событий

# Вероятность того, что клиент откроет письмо

prob_open = 0.2

# Вероятность того, что клиент перейдет по ссылке, если открыл

prob_click = 0.05

# Вычисляем совместную вероятность двух независимых событий

prob_both = prob_open * prob_click

# Выводим результат

print(f"Вероятность открытия и клика: {prob_both}")Результат в консоли:

Вероятность открытия и клика: 0.010000000000000002Полезный блок со скидкой

Теория вероятности — это фундамент. Следующий шаг — научиться строить на нём реальные модели, понимать архитектуры и развиваться в сторону ML-инженера и зарабатывать больше, — держите промокод Практикума на любой платный курс: KOD (можно просто нажать). Он даст скидку при покупке и позволит сэкономить на обучении.

Бесплатные курсы в Практикуме тоже есть — по всем специальностям и направлениям, начать можно в любой момент, карту привязывать не нужно, если что.

Теорема Байеса и байесовский вывод

Байесовский метод — один из самых полезных инструментов в арсенале дата-саентиста. Правило помогает обновлять вероятности гипотез по мере поступления новых данных и служит основой для целого класса классификаторов.

Формула и термины

Теорема Байеса позволяет обновлять прогнозы при появлении новых данных. По структуре формула напоминает перевернутую версию условной вероятности.

Разберём по частям:

- (априорная вероятность). Убеждения до получения новых данных. Например, базовая доля спама во всем ящике (20%).

- (правдоподобие). Вероятность увидеть конкретные данные (слово «кредит») при условии, что гипотеза письмо — спам верна.

- (апостериорная вероятность). Наше новое знание. Вероятность того, что письмо — спам, при условии, что мы встретили слово «кредит».

- (константа). Полная вероятность увидеть эти данные при любых условиях.

Применение в ML — наивный байесовский классификатор

Алгоритм «наивный Байес» применяет теорему для классификации. Название «наивный» связано с сильным допущением: все признаки объекта абсолютно независимы друг от друга. Несмотря на простоту, алгоритм работает потрясающе быстро и эффективно, особенно с текстами.

«Из коробки» метод доступен в scikit-learn:

# Импортируем нужные модули

import numpy as np

from sklearn.naive_bayes import GaussianNB

# Создаем синтетические данные с нормальным разбросом

# 4 объекта, 2 признака (например, количество ссылок и стоп-слов)

X_train = np.array([[-2, -2], [-1, -1], [1, 1], [2, 2]])

# Задаем классы: 0 (не спам) и 1 (спам)

y_train = np.array([0, 0, 1, 1])

# Инициализируем классификатор

model = GaussianNB()

# Обучаем модель на данных

model.fit(X_train, y_train)

# Создаем новое письмо для проверки.

# Координаты [0.2, 0.2] ближе к классу 1, но не совпадают с ним идеально.

X_test = np.array([[0.2, 0.2]])

# Предсказываем вероятности принадлежности к каждому классу

probabilities = model.predict_proba(X_test)

# Выводим вероятности

print(f"Вероятности классов [не спам, спам]: {probabilities}")Результат в консоли:

Вероятности классов [не спам, спам]: [[0.00816257 0.99183743]]Вероятностные распределения в ML

Инженерам нужно понимать вероятностные распределения, чтобы верно оценивать форму данных. Базовые функции для работы с ними в Python собраны в модуле scipy.stats (советуем заглянуть в официальную документацию scipy.stats). А в классическом справочнике NIST/SEMATECH вы найдете формулы вероятностных распределений. Если нужно шире разобраться в инструментах, посмотрите свежую подборку Python-библиотек для работы с данными.

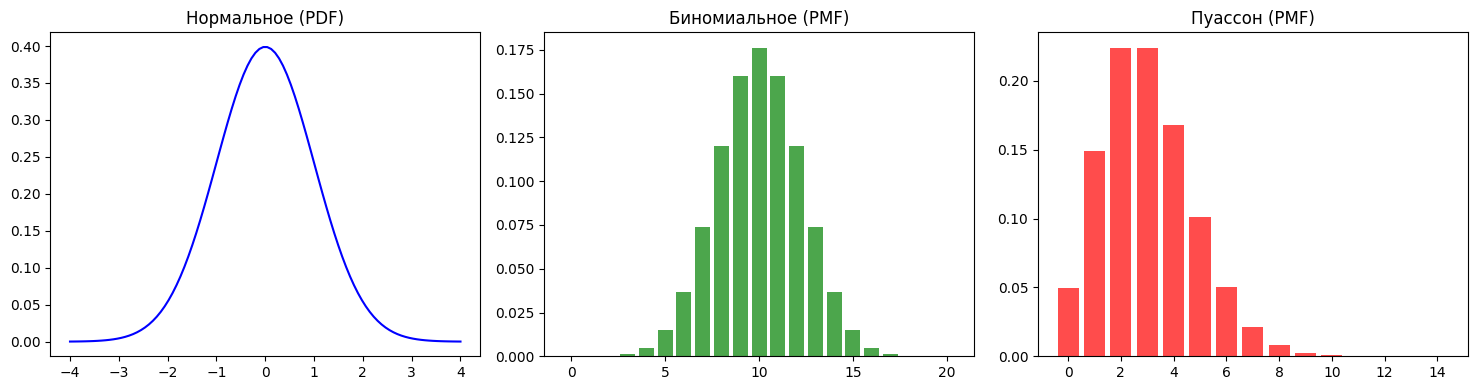

Нормальное распределение

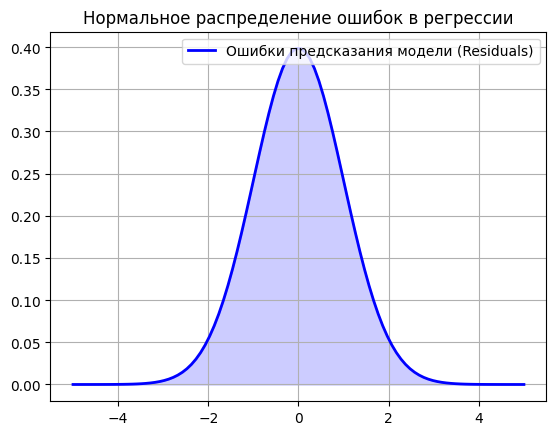

Классический «колокол» Гаусса. Если вы используете линейную регрессию с метрикой среднеквадратичной ошибки (MSE), то неявно предполагаете нормальное распределение ошибок модели.

Формула функции плотности вероятности (PDF):

На графике показано классическое нормальное распределение, которое часто встречается при оценке качества моделей. Например, алгоритм линейной регрессии неявно предполагает, что ошибки его предсказаний распределены именно по такому «колоколу»: мелкие погрешности случаются постоянно — это высокая вероятность в центре графика, а крупные промахи крайне редки — хвосты распределения стремятся к нулю.

Распределение Бернулли, биномиальное и категориальное распределения

Распределение Бернулли описывает один эксперимент с двумя исходами — бросок монеты или выбор между кликом на баннер и игнором.

Вероятность успеха:

А неудачи:

Биномиальное распределение описывает сумму нескольких независимых экспериментов Бернулли. Например, сколько раз выпадет орел, если бросить монету 10 раз.

Формула вероятности для k успехов в n испытаниях:

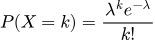

Распределение Пуассона

Распределение Пуассона стоит особняком. Оно моделирует количество случайных событий, происходящих в фиксированный промежуток времени или пространства. В машинном обучении оно идеально подходит для предсказания числа кликов по рекламе за час, количества обращений в техподдержку или числа бракованных деталей на конвейере.

Категориальное распределение

Категориальное распределение, часто называемое мультинулли, расширяет логику Бернулли на ситуации с количеством исходов больше двух. В машинном обучении эта математическая модель описывает работу классификаторов, когда алгоритму нужно выбрать один вариант из K возможных — например, определить конкретную цифру на изображении или тематику статьи.

В отличие от схемы Бернулли с её единственным параметром p, здесь используется вектор параметров

Вероятность того, что случайная величина примет значение конкретной категории k, определяется формулой:

Для корректности распределения соблюдается обязательное условие — сумма вероятностей всех сценариев всегда дает единицу:

В задачах глубокого обучения такое распределение обычно формируется на выходе нейронной сети через функцию softmax. Она преобразует набор сырых чисел — логитов, в вектор вероятностей, позволяя интерпретировать результат как степень уверенности модели в каждом из доступных классов.

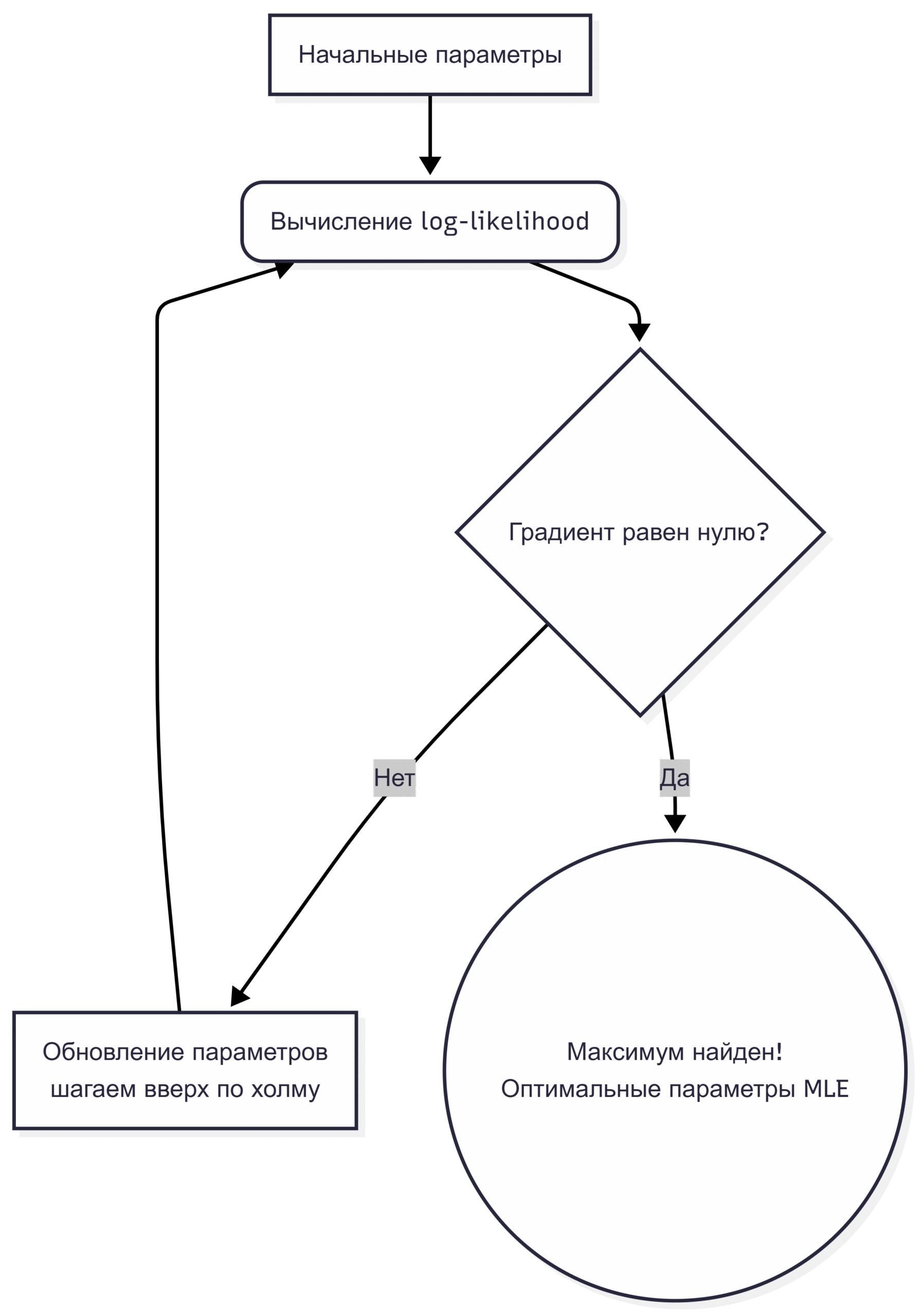

Метод максимального правдоподобия (MLE)

При обучении нейросетей или регрессий программы постоянно ищут оптимальные веса, но слишком точная подгонка под обучающие данные может привести к переобучению модели. Метод максимального правдоподобия дает четкий математический критерий для настройки алгоритма под конкретную обучающую выборку.

Функция правдоподобия и log-likelihood

Метод максимального правдоподобия Python-разработчики и дата-саентисты применяют (пусть и не всегда осознанно) при каждом обучении модели. Суть метода: найти такие параметры алгоритма

, при которых вероятность получить именно имеющиеся обучающие данные максимальна.

Функция правдоподобия

выглядит как произведение вероятностей:

Перемножать тысячи маленьких вероятностей в компьютере чревато ошибкой — из-за машинного переполнения число превратится в ноль. Спасает математический трюк: вычисление натурального логарифма от функции правдоподобия. Логарифм произведения равен сумме логарифмов, поэтому log-likelihood выглядит так:

Минимизация функции потерь Log-Loss (кросс-энтропии) в ML математически эквивалентна максимизации функции log-likelihood.

Модель вычисляет правдоподобие текущих параметров и сдвигает их в ту сторону, где вероятность получить наши обучающие данные выше. Процесс останавливается, когда алгоритм достигает локального максимума.

MLE на практике: подбор параметров нормального распределения

Посмотрим, как алгоритм находит параметры для нормального распределения — выборочное среднее и дисперсию.

# Импортируем модуль статистики

from scipy.stats import norm

import numpy as np

# Генерируем 1000 случайных чисел с известными параметрами (истинное mu=10, sigma=2)

np.random.seed(42)

true_mu, true_sigma = 10, 2

data = np.random.normal(true_mu, true_sigma, 1000)

# Используем метод fit (основанный на MLE), чтобы оценить параметры по данным

estimated_mu, estimated_sigma = norm.fit(data)

# Выводим сравнение

print(f"Истинные: mu={true_mu}, sigma={true_sigma}")

print(f"Оцененные MLE: mu={estimated_mu:.2f}, sigma={estimated_sigma:.2f}")Результат в консоли:

Истинные: mu=10, sigma=2

Оцененные MLE: mu=10.04, sigma=1.96Алгоритм отлично восстановил параметры по сырым данным.

Энтропия и KL-дивергенция

Понимание энтропии и метрик расстояния между распределениями выгодно отличает сильных инженеров от новичков. Эти инструменты помогают оценивать непредсказуемость информации и измерять разницу между реальными и предсказанными значениями.

Энтропия Шеннона

Энтропия в теории информации отражает степень непредсказуемости случайной величины или среднее количество информации, приходящееся на одно сообщение. Чем выше энтропия, тем шире распределение вероятностей по возможным исходам. В деревьях решений этот показатель выступает критерием качества разбиения узла.

Формула:

# Импортируем функцию для расчета энтропии

from scipy.stats import entropy

# Задаем вероятности честной монеты (максимальная энтропия)

fair_coin = [0.5, 0.5]

# Задаем вероятности шулерской монеты (минимальная энтропия)

biased_coin = [0.9, 0.1]

# Вычисляем энтропию с основанием логарифма 2 (в битах)

ent_fair = entropy(fair_coin, base=2)

ent_biased = entropy(biased_coin, base=2)

# Выводим результат

print(f"Энтропия честной монеты: {ent_fair:.2f}")

print(f"Энтропия шулерской монеты: {ent_biased:.2f}")Результат в консоли:

Энтропия честной монеты: 1.00

Энтропия шулерской монеты: 0.47KL-дивергенция

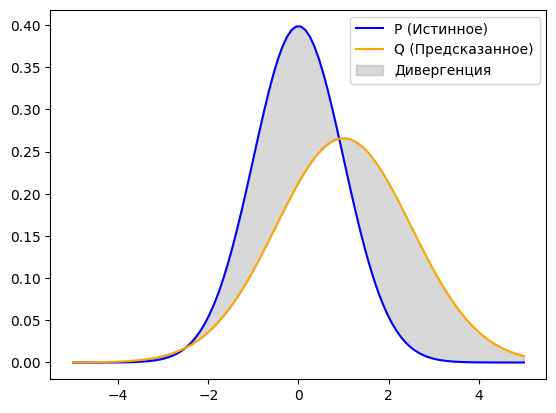

Расстояние Кульбака-Лейблера (KL-дивергенция) оценивает степень расхождения между двумя распределениями. Инструмент критически важен в продвинутом ML: например, он формирует основу функции потерь в вариационных автокодировщиках (VAE), заставляя распределение в скрытом пространстве приближаться к стандартному нормальному.

Формула KL-дивергенции от распределения Q до эталонного P

Программный расчет:

# Используем ту же функцию entropy, но с двумя аргументами (P и Q)

from scipy.stats import entropy

# Задаем два дискретных распределения вероятностей

P = [0.2, 0.5, 0.3]

Q = [0.1, 0.4, 0.5]

# Вычисляем KL-дивергенцию (по умолчанию используется натуральный логарифм)

kl_div = entropy(pk=P, qk=Q)

# Выводим результат

print(f"KL-дивергенция между P и Q: {kl_div:.4f}")Результат в консоли:

KL-дивергенция между P и Q: 0.0970Вы не спрашивали, но мы ответим

Какие разделы теории вероятности нужны для ML в первую очередь?

Базовые аксиомы, понимание случайных величин, условная вероятность, теорема Байеса и знание основных распределений. Знания из этого списка покрывают 80% повседневных задач аналитика и дата-саентиста.

Чем отличается MLE от MAP-оценивания?

Метод максимального правдоподобия (MLE) подбирает параметры, максимизирующие вероятность получения имеющихся данных. MAP выполняет аналогичную задачу, но дополнительно учитывает априорные знания. Если данных бесконечно много, результаты MLE и MAP совпадают.

Какие Python-библиотеки используются для работы с вероятностными распределениями?

Основной инструмент аналитика — scipy.stats. Библиотека содержит методы для работы с сотней распределений, генерации случайных чисел, расчета плотности вероятности и кумулятивных функций. Для базовой генерации часто хватает модуля numpy.random.

Как связаны кросс-энтропия и теорема Байеса?

Минимизация кросс-энтропии (функции потерь) эквивалентна максимизации логарифмического правдоподобия. Теорема Байеса описывает алгоритм пересчета вероятностей. Концепции пересекаются в байесовском подходе к машинному обучению, где кросс-энтропия участвует в оценке апостериорного распределения.

Теперь вы знаете, как работают условная вероятность, байесовский вывод, распределения и метод максимального правдоподобия на практике. Математика часто выглядит сложной только в формулах. Для закрепления материала скопируйте любой блок кода (например, байесовский классификатор), подставьте собственные данные, поменяйте параметры и посмотрите на изменения в консоли. Понимание принципов, на которых строится теория вероятности для ML, быстро окупается на практике при интерпретации результатов сложных алгоритмов.

Советуем дополнительно почитать по теме:

- Hugging Face: что это и как пользоваться — Hugging Face — это платформа с готовыми моделями, датасетами и библиотеками для NLP, компьютерного зрения, аудио, инференса и дообучения; в статье разбирают, как устроена экосистема и какие инструменты использовать.

- Что такое RAG-системы и как они устроены — RAG-системы работают как языковые модели, но с дополнительными библиотеками и внешней базой знаний: модель отвечает не только из памяти, а с опорой на конкретные документы и данные.

- AI-стек для разработчика: как устроен и какие задачи решает — современный AI-стек нужен, чтобы встроить модель в реальный проект с собственными данными, ограничениями, векторной базой, интерфейсом и backend-логикой.

- 20 AI GitHub-репозиториев для разработчика в 2026 году — подборка свежих репозиториев для локального запуска моделей, дообучения LLM, эмбеддингов в RAG, продакшен-инференса и работы с современными AI-инструментами.

- 15 скиллов для AI-агентов: установка и как работает в 2026 — как установить скиллы в Claude, Claude Code, Cursor и Gemini CLI и усилить уже подключённые MCP-интеграции.

Бонус для читателей

Если вам интересно погрузиться в мир ИИ и при этом немного сэкономить, держите наш промокод на курсы Практикума. Он даст вам скидку при оплате, поможет с льготной ипотекой и даст безлимит на маркетплейсах. Ладно, окей, это просто скидка, без остального, но хорошая.